15927225760

相關問答

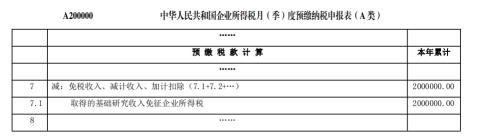

問:按季度預繳企業所得稅的科研機構,2022年11月接收企業投入基礎研究資金收入200萬元,不享受其他免稅、減計收入、加計扣除優惠。預繳申報第4季度企業所得稅時,如何填報申報表并享受優惠政策?

答:預繳申報第4季度企業所得稅時,在《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)第7行“減:免稅收入、減計收入、加計扣除”下的明細行次填報相關免稅收入情況。手工申報的,在明細行次填寫“取得的基礎研究收入免征企業所得稅”事項名稱及優惠金額。通過電子稅務局申報的,可直接在下拉菜單中選擇“取得的基礎研究收入免征企業所得稅”事項名稱,并填報優惠金額。相關優惠事項名稱和優惠金額填報要求可參見國家稅務總局網站發布的《企業所得稅申報事項目錄》。表單節選部分填報如下: