15927225760

公司給員工發放的工作服,應該記入福利費?勞保費?還是辦公費呢?記錯科目不止要多繳稅,還可能會被稅務處罰!

01

工作服應不應該記入福利費?

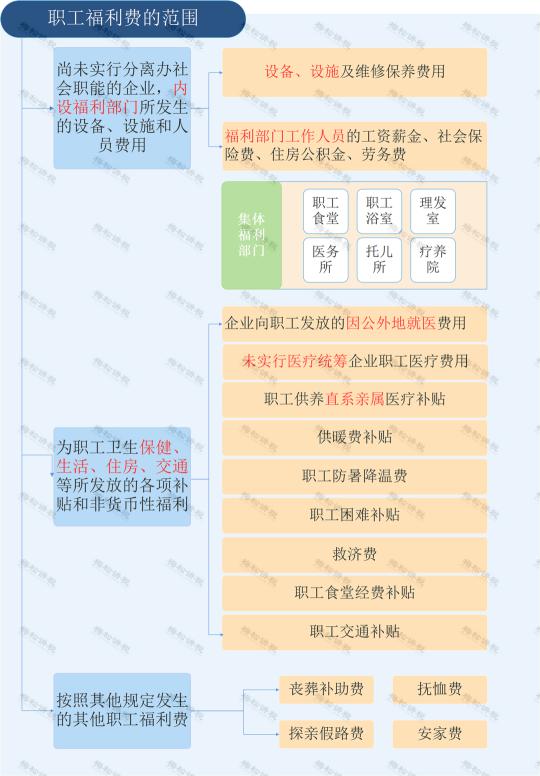

說起工作服,大家可能最先想到的,就是福利費。根據國稅函〔2009〕3號的規定,職工福利費的范圍主要包括以下三項:

文件規定的范圍內,并沒有明確說明工作服屬于福利費。但是如果企業給老板定制了一身高級西裝,又或者給員工每人發放了一套西裝,但并未強制規定上班時間穿,那對于這類,就像中秋發的月餅,端午發的粽子,屬于給員工發放的生活相關的非貨幣福利,顯然是屬于福利費的。

但是細心的小伙伴會問了,這樣的服裝不屬于工作服啊?

這當然不屬于工作服!所以說,把工作服記入“福利費”這個操作是錯誤的!不僅賬記錯了,還可能會增加企業的稅收負擔。

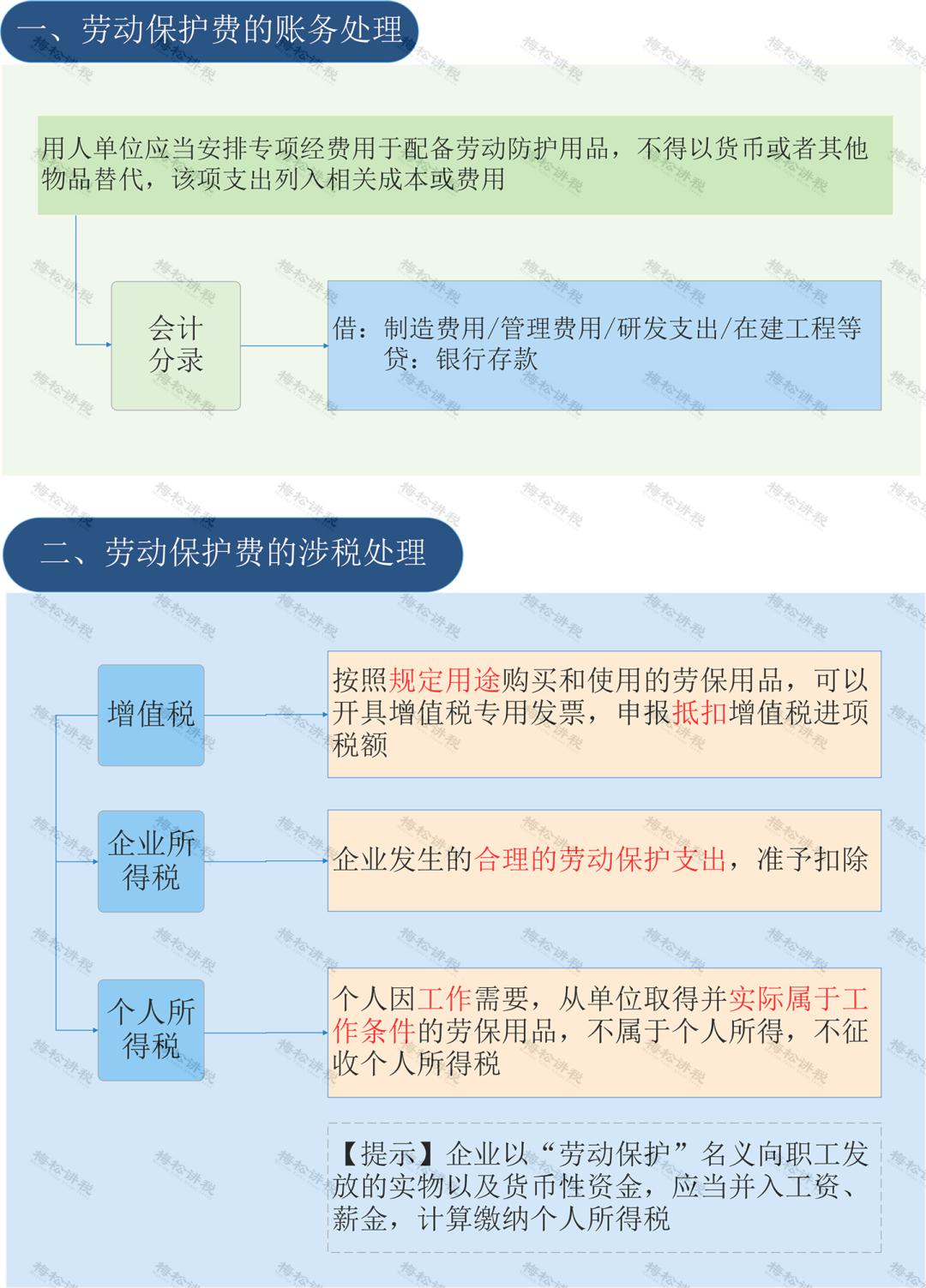

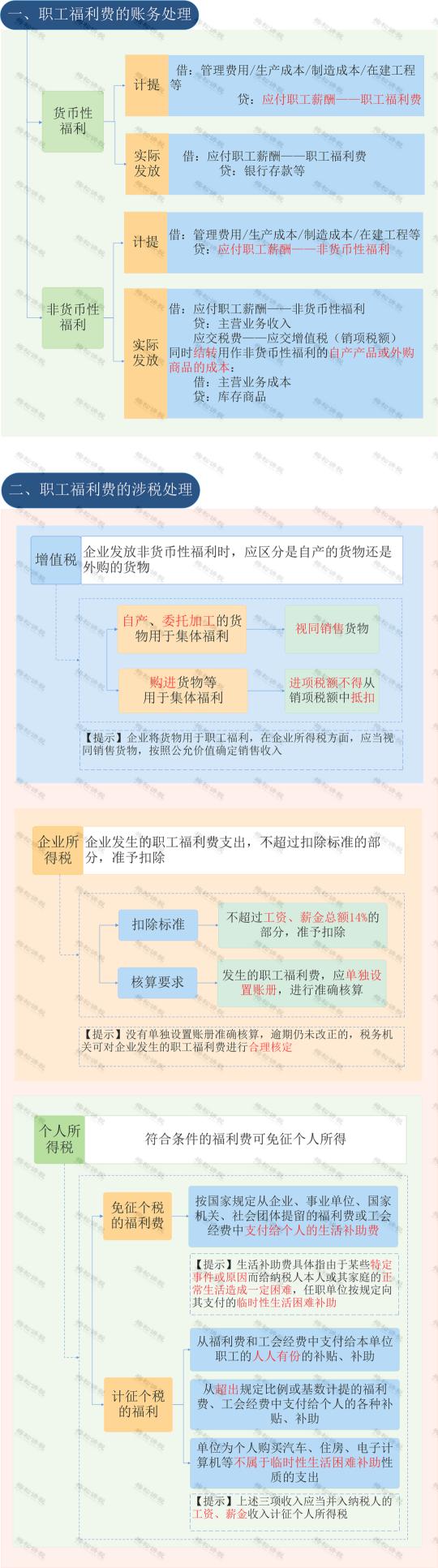

附:福利費賬務及稅務處理大全

02

既然不屬于福利費,

那應該記入勞保費嗎?

首先,我們還是先看一下勞保費的定義和范圍。根據國稅發〔2000〕84號第五十四條的規定:

納稅人實際發生的合理的勞動保護支出,可以扣除。勞動保護支出是指確因工作需要為雇員配備或提供工作服、手套、安全保護用品、防暑降溫用品等所發生的支出。

在這個文件中,明確提到了工作服屬于勞動保護支出。但對于這里所說的工作服,并非廣義的概念。比如說對于一些一線工作人員,包括工地作業、高溫作業、矽塵作業、放射性作業等等這些工種,他們所穿戴的特殊材質或用途的衣服,能夠保證其安全作業,計入到“勞保費”合情合理。

但是,對于坐辦公室的行政人員來說,他們配發的工作服往往并不是為了保護其工作而發放的,更多情況,是為了增加公司形象,提升認同感而發放的。那對于這一類工作服,記入“勞保費”看起來似乎有一些牽強。

附:勞保費賬務及稅務處理大全