15927225760

1、自2022年5月1日至2022年12月31日,對納稅人為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。

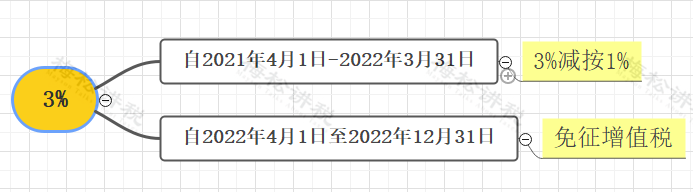

2、4月1日起,小規模納稅人適用3%征收率,免征增值稅!

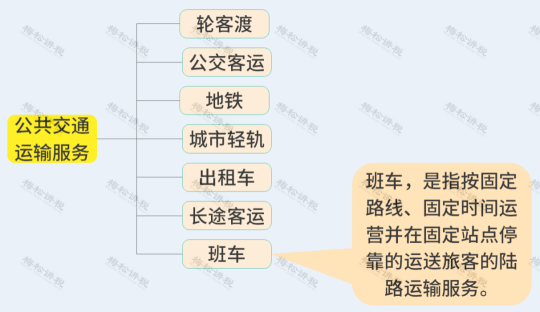

3、自2022年1月1日至2022年12月31日,對納稅人提供公共交通運輸服務取得的收入,免征增值稅。

注:公共交通運輸服務包括以下7種

政策依據:財政部 稅務總局公告2022年第11號

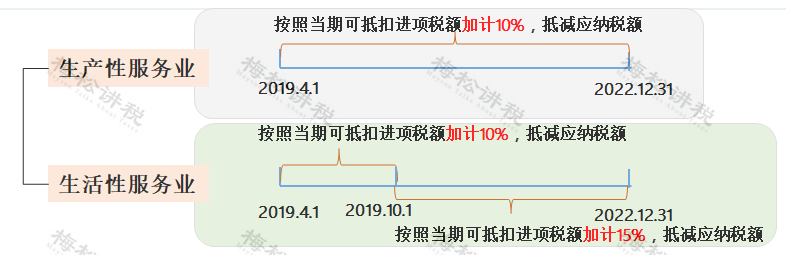

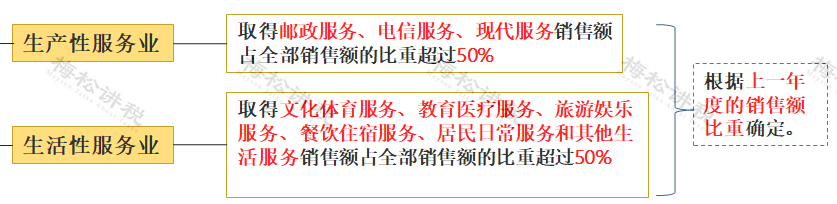

4、生產、生活性服務業增值稅加計抵減政策,執行期限延長至2022年12月31日

政策依據:財政部 稅務總局公告2022年第11號

5、自2022年1月1日至2022年12月31日,航空和鐵路運輸企業分支機構暫停預繳增值稅。2022年2月納稅申報期至文件發布之日已預繳的增值稅予以退還。

政策依據:財政部 稅務總局公告2022年第11號

6、對留抵稅額實行大規模退稅!

重點:

其中,根據財政部 稅務總局公告2022年第17號規定,對“符合條件的制造業等行業中型企業,可以自2022年7月納稅申報期起向主管稅務機關申請一次性退還存量留抵稅額”調整為“符合條件的制造業等行業中型企業,可以自2022年5月納稅申報期起向主管稅務機關申請一次性退還存量留抵稅額”。

7、對制造業中小微企業,緩繳增值稅

對制造業中小微企業延緩繳納2021年第四季度部分稅費政策,緩繳期限在原先三個月基礎上,繼續延長六個月。

延緩繳納2022年第一季度、第二季度部分稅費,延緩的期限為6個月